在全球範圍內,發電廠的裝機容量約為6400吉瓦。每年的新建設約為5%,或320吉瓦。然而,根據經濟和能源政策的不同,增加的能源可能會“磕磕絆絆”。老舊的和通常較小的發電機組通常在40年的運行壽命後退役(盡管這可以通過進一步的投資延長)。根據燃料價格、工廠經濟和能源政策的不同,每年淘汰的發電能力也會有很大的變化。

電力與智能電網行業概況

從長遠來看,世界範圍內的趨勢是用可再生能源發電(主要是風能和太陽能光伏發電)取代傳統的化石燃料熱電廠。風能和太陽能光伏的生命周期成本已經下降到比幾年前更具經濟競爭力的程度。此外,根據政策,他們還得到補貼。

在一些地區(尤其是北歐國家),可再生能源在總裝機容量中占相當大的比例。隨著向更多可再生能源的過渡,傳統熱電廠的角色從基本負荷或每日循環轉向更多的負荷跟蹤操作。這是一個技術挑戰。這也是一個商業挑戰,因為傳統的受監管的公用事業公司通常主要擁有熱資產。它們所處的監管環境往往沒有根據角色的轉變進行調整。

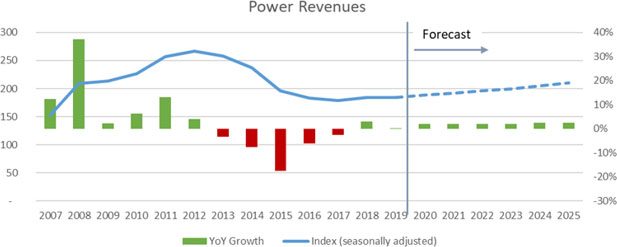

2008-09年的經濟危機對發電行業的影響很小,但在2010年和2011年,發電行業的收入增長迅速。然而,自那以後,資本支出和收入下降,主要是由於歐洲產能過剩和中國經濟放緩。

總體而言,來自發達經濟體的增長較少。一般來說,發達經濟體的電力負荷增長要比發展中經濟體小得多。從曆史上看,這一增長是在每年2- 3%的範圍內,但曆史負荷增長模式似乎已經打破。這是由於工業和消費/住宅市場部門的能源效率提高所致。在一些主要市場,低能耗照明的技術創新是強製性的。發達市場的投資繼續集中在舊發電廠的維修和現代化方麵,如果經濟的話。然而,許多國家的能源政策傾向於低碳發電技術。這導致許多25-35年的燃煤電廠關閉。這些電站在早期不同的能源政策下會被大量更新。

與主要在全球市場上交易的大宗商品不同,電力不能儲存或出口。可用發電能力不能按小時增加。一些市場已經允許使用自動減負荷方案(稱為需求響應),為市場提供了一定的供應彈性和需求彈性。

資本支出的下降也代表了投資電力的公司的轉變,因為典型的公用事業大型發電項目被非公用事業公司的分布式發電投資所取代。隨著可再生能源發電在總發電量中占比越來越大,公用事業公司正在成為基本負荷供應商、高峰時段容量供應商和備用供應商。一般來說,公用事業的監管還沒有跟上被監管公用事業角色的這一根本變化。這仍然是該行業麵臨的一個主要長期挑戰。

ARC論壇與會者引用

“在ARC論壇上,我認識到我麵臨的挑戰,並了解到多個行業的許多公司如何使用真正創新的方法來解決這些問題。我帶著如何用新的更好的方式做明天的事情的想法離開了。同時,我也有機會幫助其他人克服一些我已經麵對和克服的挑戰。作為一名應對重大行業轉型的公用事業專業人士,與同行(尤其是其他行業的同行)的雙向對話讓我大開眼界。”